专业炒股配资网

专业炒股配资网

一名曾带领银行成功上市的金融老将,在十年间累计受贿超过4300万元,更在董事长任内违法发放贷款3亿余元,造成特别重大损失。这并非虚构的剧本,而是近期披露的一起真实案件的核心事实。案件的主角李志明,一位拥有近四十年从业经历的资深银行家,其坠落轨迹不仅是个人的悲剧,更如同一面棱镜,折射出地方性法人银行在高速发展、治理转型与风险控制之间面临的深刻挑战。当光环褪去,罚单纷至沓来,我们不禁要问:一家被寄予厚望的省级银行,其内部管理的漏洞究竟有多深?新任管理层又能否真正刮骨疗毒,带领这艘大船穿越风浪?

光环下的阴影:上市功臣与失控的权力

贵州银行成立于2012年,作为贵州省唯一的省级法人银行,自诞生之日起便承载着地方金融发展的厚望。凭借地方政府的大力支持和第二大股东贵州茅台的品牌加持,该行迅速扩张,存贷款市场份额在当地举足轻重,更在2019年成功登陆港股,完成了标志性的上市任务。时任董事长李志明,正是这一系列亮眼成绩单的主要操盘手,被外界视为经验丰富的“金融老将”。

然而,法庭的审理查明揭示出光环之下的另一面。2013年至2023年间,李志明利用职务之便,累计收受财物折合人民币4310万余元。更为严重的是,在2018年至2020年担任董事长期间,他明知相关企业不符合贷款条件,却违反国家规定,指示或同意发放贷款共计3.04亿余元,最终导致银行蒙受“特别重大损失”。权力在缺乏有效制约和监督的温床上迅速失控,将银行的信贷审批流程视同私器,为个人牟利大开方便之门,最终将银行拖入巨大的风险泥潭。从上市功臣到阶下囚,李志明的个案极端却并非孤立,它暴露出在业务快速扩张期,一些金融机构“一把手”权力过于集中、内部制衡机制形同虚设的普遍性治理危机。

连锁震荡:高管密集落马与风控体系失灵

李志明的案发,如同推倒了第一张多米诺骨牌。自2023年10月以来,贵州银行原行长许安、原首席专家王向东、原村镇银行管理部总经理李国文等多名核心高管相继被查,管理层陷入严重动荡。高管的密集落马,绝非偶然的个人失德,其背后必然牵连着整体性的制度失效和风气溃散。

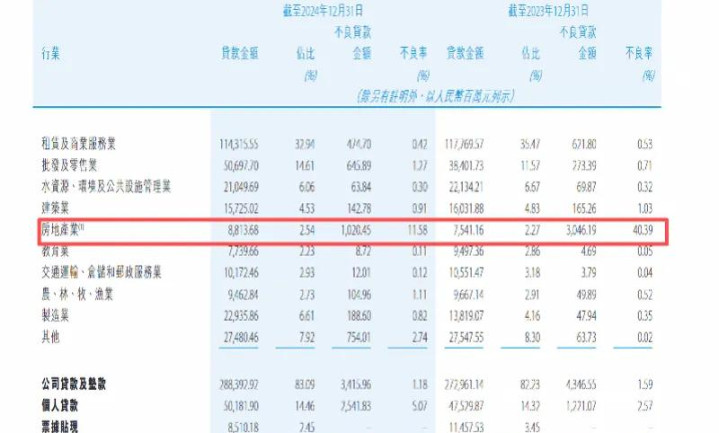

这种系统性失灵,在监管部门的罚单中得到了清晰印证。2024年,贵州银行及其多家分行接连收到罚单,违规事由高度集中在“贷款管理不到位”“保理融资贸易背景真实性审查严重不尽职”等核心信贷领域。例如,其六盘水分行、黔东南分行均因此类问题被处罚,相关分行负责人及总行部门、支行层面的管理人员也受到警告、罚款等处分。这些罚单指向同一个事实:从贷款调查、审批到贷后管理的全流程,从业务真实性核查到员工行为管理,贵州银行的内部控制和合规管理体系存在严重漏洞。当最基本的信贷纪律和风险审查底线被屡屡突破,银行资产的安危便完全系于个人操守,崩塌只是时间问题。经营指标的持续承压,既是前期风险暴露的结果,也是内部治理混乱的必然反映。

“茅台概念”与真实挑战:品牌背书无法替代公司治理

贵州银行因其第二大股东是贵州茅台集团,持股12%,常被市场戏称为“含茅量”最高的银行。强大的股东背景和地方政府的支持,确实为其带来了独特的信用背书和业务资源,这在银行发展初期起到了关键的助推作用。然而,李志明案件及后续风波残酷地揭示了一个道理:再强大的外部品牌光环和股东支持,都无法替代银行自身健全的公司治理和风险内控体系。股东的背景或许能吸引关注、带来短期便利,但银行的长期稳健经营,根本上取决于其能否建立并执行一套独立、严谨、有效的管理制度。

将银行的安全性与某个股东品牌过度捆绑,本身也是一种认知误区。银行的命运应由其治理水平、资产质量和风控能力决定,而非股东的名气。当内部治理千疮百孔时,任何外部光环都会迅速黯淡,甚至可能因关联方过多、利益错综复杂而衍生出新的风险。贵州银行的经历表明,化解风险、重建信誉之路,必须从刮骨疗毒般的内部治理改革开始,而非依赖于任何外部标签。

重启之路:新班子与数字化转型的双重考验

面对严峻局面,监管与银行自身均已行动起来。2025年2月,国家金融监管总局贵州监管局核准了吴帆担任贵州银行董事、行长,李健担任副行长的任职资格,标志着该行核心管理团队的补位初步完成。新班子具备深厚的银行业背景,特别是行长吴帆,在加入贵州银行前于建设银行贵州省分行有超过二十年的丰富经验。

值得关注的是,新管理层就任后,贵州银行明显加快了数字化转型的步伐。根据其2025年半年度报告,该行正深化“数据要素与数字技术‘双轮驱动’”战略,聚焦于提升数据赋能和业务经营数字化水平。这一方向切中了当前银行业的变革脉搏。通过科技手段,将信贷流程线上化、标准化,用数据模型辅助审批决策,确实有助于减少人为干预的空间,提升风险识别的效率和准确性,是从技术层面筑牢合规防线的重要举措。

然而,数字化转型绝非一劳永逸的“万能药”。技术是工具,制度才是根本。新的管理系统需要与之匹配的权责清晰的治理架构、严肃问责的企业文化和全员恪守的合规意识。如果仅仅是披上了数字化的外衣,而权力运行的旧逻辑、重业务轻风险的旧思维没有改变,那么科技甚至可能成为掩盖问题的新手段。对新班子而言,真正的考验在于:能否利用数字化契机,彻底重塑银行的信贷文化与内控流程,将权力关进制度的“数据笼子”,并妥善处置历史遗留的风险资产,实现经营实质性的企稳回升。

结语:个案警示与行业启示

贵州银行李志明案及其引发的连锁反应,是一堂代价高昂的警示课。它深刻说明,对于任何金融机构,尤其是处于成长期的地方银行,规模的扩张、上市的荣耀必须建立在稳固的治理根基之上。忽视公司治理、内部控制这些“内功”修炼,片面追求业务增长,最终必然导致风险累积和反噬。

当前,我国金融业深化改革的步伐不断加快,强监管、防风险是长期主题。每一家金融机构都应当从类似案例中汲取教训,真正将完善公司治理结构、强化内部制衡、培育合规文化置于战略核心地位。对于投资者和市场而言,则应更加理性地审视银行的真实治理水平和资产质量,而非仅仅被其股东背景或短期业绩所吸引。

贵州银行的故事仍在继续。新任管理层面临的是一场艰巨的修复与重建之战。其成败不仅关系到一家银行自身的命运,也将为整个地方金融体系的健康发展提供一个重要的观察样本。市场的目光正注视着,这家“含茅量”最高的银行,能否凭借真正的治理革新专业炒股配资网,酿出经得起时间考验的“醇香”。

佳成网提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯